TPS et TVQ : comment les calculer et les facturer correctement

Au Québec, deux taxes de vente s'appliquent à la plupart des biens et des services : la TPS (taxe sur les produits et services), fédérale, et la TVQ (taxe de vente du Québec), provinciale. Contrairement à l'Ontario ou aux provinces de l'Atlantique, le Québec n'utilise pas la taxe de vente harmonisée (TVH) : il perçoit ses deux taxes séparément, avec deux numéros et deux déclarations distincts.

C'est une nuance simple, mais elle est à l'origine de la plupart des erreurs de facturation qu'on voit chez les travailleurs autonomes et les PME du Québec. Ce guide explique comment calculer la TPS et la TVQ, comment les présenter sur une facture conforme, et comment savoir si vous devez les percevoir.

TPS et TVQ : deux taxes, pas une taxe harmonisée

| Taxe | Palier | Taux (2026) | Perçue par |

|---|---|---|---|

| TPS | Fédéral | 5 % | Revenu Québec (au nom de l'ARC) |

| TVQ | Provincial (Québec) | 9,975 % | Revenu Québec |

| Combiné | — | 14,975 % | — |

Le taux de TPS est de 5 % depuis 2008. Le taux de TVQ est de 9,975 % depuis 2013. Ces deux taux sont demeurés inchangés en 2026.

La TVH, elle, est une taxe unique qui remplace la TPS et la TVQ dans les provinces participantes (Ontario à 13 %, Nouveau-Brunswick, Nouvelle-Écosse, Terre-Neuve-et-Labrador et Île-du-Prince-Édouard à 15 %). Le Québec n'en fait pas partie. Sur une facture québécoise, vous ne devez donc jamais afficher une ligne « TVH » : vous montrez une ligne TPS et une ligne TVQ, distinctes.

À retenir : au Québec, on parle de TPS + TVQ, jamais de « TPS/TVH/TVQ ». La TVH ne s'applique que lorsque votre lieu de fourniture se trouve dans une province harmonisée.

Comment se calculent la TPS et la TVQ

Depuis le 1er janvier 2013, la TPS et la TVQ se calculent toutes les deux sur le montant hors taxes (le prix de vente avant taxes), de façon indépendante. La TVQ ne s'applique plus sur le prix incluant la TPS.

Autrement dit, il n'y a plus de « taxe sur la taxe ». Vous appliquez :

- TPS = montant HT × 5 %

- TVQ = montant HT × 9,975 %

- Total = montant HT + TPS + TVQ

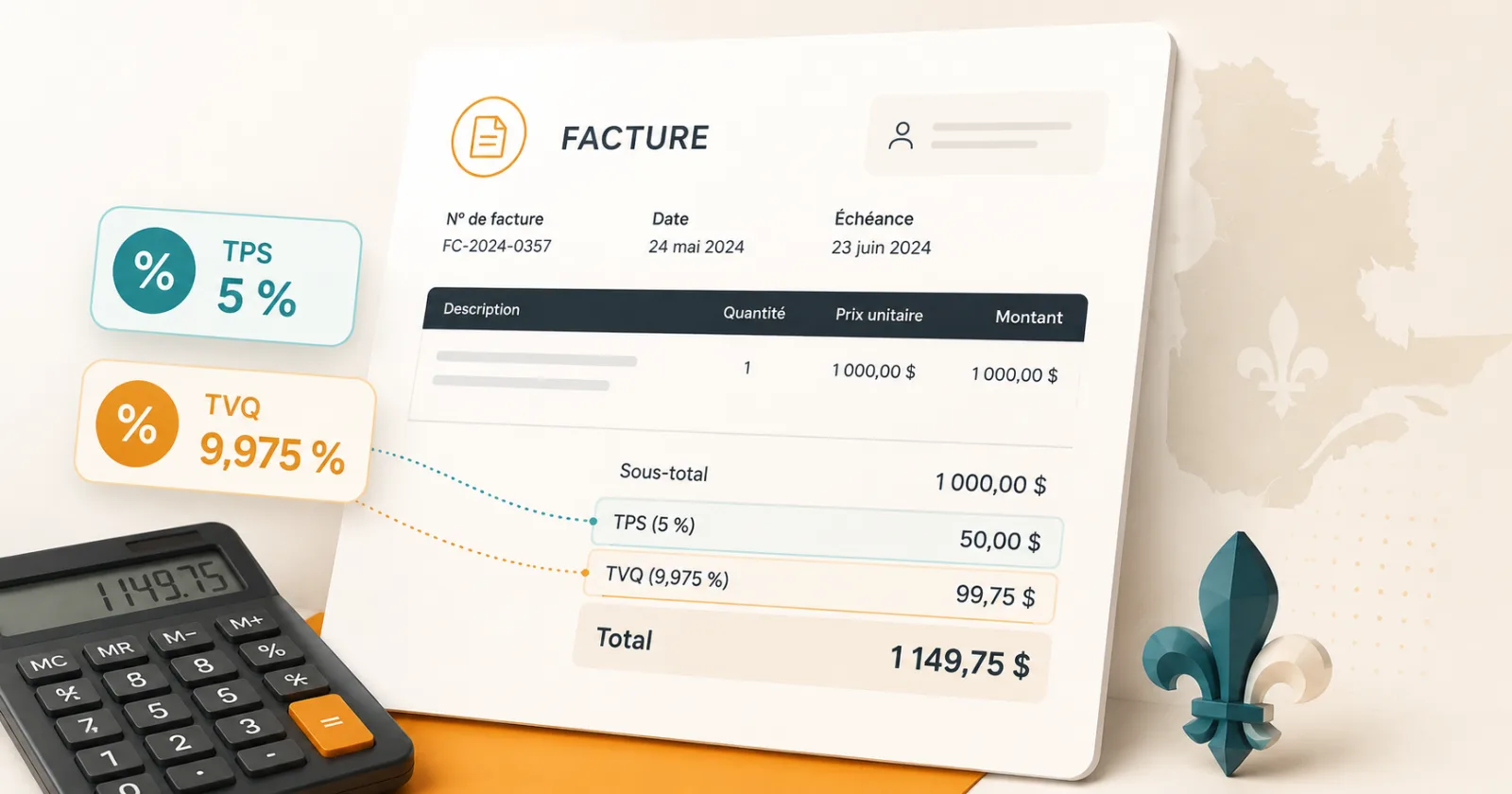

Exemple 1 — Une facture de services de 1 000 $

| Ligne | Montant |

|---|---|

| Sous-total (HT) | 1 000,00 $ |

| TPS (5 %) | 50,00 $ |

| TVQ (9,975 %) | 99,75 $ |

| Total à payer | 1 149,75 $ |

Exemple 2 — Un entrepreneur qui facture 3 500 $

| Ligne | Montant |

|---|---|

| Sous-total (HT) | 3 500,00 $ |

| TPS (5 %) | 175,00 $ |

| TVQ (9,975 %) | 349,13 $ |

| Total à payer | 4 024,13 $ |

L'entrepreneur remet ensuite la TPS et la TVQ perçues à Revenu Québec, selon sa fréquence de déclaration (mensuelle, trimestrielle ou annuelle).

Retrouver le montant hors taxes à partir d'un total (calcul inverse)

Utile pour un rapport de dépenses ou une facture reçue TTC. Divisez le total par 1,14975 :

- HT = 1 149,75 $ ÷ 1,14975 = 1 000,00 $

- TPS = 1 000,00 $ × 5 % = 50,00 $

- TVQ = 1 000,00 $ × 9,975 % = 99,75 $

Arrondissement et affichage sur la facture

Un point souvent mal compris. Si votre système ne peut pas traiter trois décimales, Revenu Québec permet d'arrondir la TVQ à 9,97 % (ou le taux combiné à 14,97 %) uniquement pour le calcul en caisse. Ces taux arrondis ne doivent pas apparaître sur le document remis au client.

Concrètement, sur votre facture :

- affichez une ligne TPS (5 %) et une ligne TVQ (9,975 %), chacune avec son montant en dollars ;

- n'affichez pas un taux combiné (« 14,975 % ») comme seule ligne de taxe ;

- les montants finaux s'arrondissent au cent le plus proche (0,005 $ et plus → 0,01 $).

C'est exactement ce qu'un logiciel de facturation devrait faire pour vous, sans que vous ayez à y penser.

Devez-vous percevoir la TPS et la TVQ ? La règle du petit fournisseur

C'est la question la plus importante — et celle où beaucoup se trompent en facturant des taxes qu'ils ne devraient pas percevoir.

Vous êtes un petit fournisseur tant que le total de vos ventes taxables (les vôtres et celles de vos associés, à l'échelle mondiale) ne dépasse pas 30 000 $ au cours d'un trimestre civil donné ou sur les quatre trimestres civils consécutifs précédents.

- Sous le seuil et non inscrit : vous n'êtes pas tenu de vous inscrire ni de percevoir la TPS et la TVQ. Dans ce cas, votre facture ne comporte aucune ligne de taxe — et vous ne pouvez pas indiquer de numéro de TPS/TVQ que vous n'avez pas. En contrepartie, vous ne pouvez pas réclamer de crédit de taxe sur les intrants (CTI) ni de remboursement de la taxe sur les intrants (RTI) sur vos achats d'affaires — un des arguments en faveur de l'inscription volontaire, que nous détaillons dans Récupérer la TPS et la TVQ sur vos dépenses.

- Au-delà du seuil : vous n'êtes plus un petit fournisseur. Vous devez vous inscrire, puis percevoir la TPS et la TVQ à compter de votre date d'inscription et faire figurer vos deux numéros sur vos factures.

Attention aux cas particuliers : certaines activités exigent l'inscription dès le premier dollar, sans égard au seuil de 30 000 $ (par exemple le transport de personnes de type taxi ou covoiturage, ou la vente de véhicules routiers). En cas de doute, validez votre situation auprès de Revenu Québec.

Ajouter une ligne de taxe « par défaut » alors que vous n'êtes pas inscrit n'est pas une erreur anodine : c'est percevoir une taxe que vous n'avez pas le droit de percevoir. La bonne pratique consiste à déterminer votre statut d'inscription d'abord, puis à laisser vos factures refléter ce statut.

S'inscrire : deux numéros à faire figurer sur vos factures

Au Québec, Revenu Québec administre à la fois la TPS et la TVQ. L'inscription se fait en une seule démarche, mais vous obtenez deux numéros distincts à afficher sur vos factures une fois inscrit : un numéro de TPS (format 123456789 RT0001) et un numéro de TVQ (format 1234567890 TQ0001).

Pour savoir quand vous inscrire, comment le faire et les erreurs à éviter, consultez notre guide complet : Inscription à la TVQ au Québec : le guide simple pour travailleurs autonomes et PME.

Ce qui doit apparaître sur une facture conforme

Une facture qui indique la TPS et la TVQ devrait contenir :

- le nom légal et les coordonnées du fournisseur ;

- vos numéros de TPS et de TVQ, si vous êtes inscrit ;

- la date de la facture et un numéro unique ;

- le nom du client ;

- une description claire des biens ou services, avec quantités et prix unitaires ;

- la TPS et la TVQ présentées séparément, avec leurs montants ;

- le sous-total, la TPS, la TVQ et le total à payer.

Taxable, détaxé ou exonéré : une nuance qui compte

Tout n'est pas taxé à 14,975 %. On distingue trois catégories :

- Taxable (14,975 %) : la majorité des biens et services — services professionnels, TI, construction, restauration, vêtements, électronique, etc.

- Détaxé (0 %) : taxable au taux de 0 %. Vous ne facturez pas de taxe, mais vous pouvez réclamer vos CTI/RTI. Exemples : épicerie de base, médicaments sur ordonnance, exportations.

- Exonéré : aucune taxe facturée et aucun CTI/RTI possible. Exemples : loyers résidentiels, la plupart des services de santé, d'éducation et financiers.

Pour un travailleur autonome ou une PME de services, la règle générale est simple : vos services sont taxables, donc TPS + TVQ s'appliquent une fois que vous êtes inscrit.

Comment InvoiceCast gère la TPS et la TVQ

InvoiceCast est conçu pour la réalité fiscale québécoise. Sur chaque facture, nous :

- appliquons la TPS (5 %) et la TVQ (9,975 %) comme deux lignes distinctes, calculées sur le montant hors taxes — jamais une ligne « TVH » ;

- gérons le cas du petit fournisseur : si vous n'êtes pas inscrit, votre facture ne montre aucune ligne de taxe ;

- produisons des factures bilingues (français ou anglais) selon la langue de votre client ;

- pour les entreprises qui travaillent avec des sous-traitants, transformons une feuille de temps approuvée en facture avec les taxes déjà calculées correctement.

L'objectif est simple : vous n'avez pas à mémoriser un taux à trois décimales ni à vous demander quoi afficher. La facture est conforme dès le départ. Pour un pas-à-pas, voyez Comment créer une facture professionnelle avec InvoiceCast.

Questions fréquentes

La TVQ se calcule-t-elle sur la TPS ? Non, plus depuis 2013. La TPS et la TVQ s'appliquent toutes deux sur le prix hors taxes, séparément.

Quel est le taux combiné de la TPS et de la TVQ au Québec en 2026 ? 14,975 % (5 % de TPS + 9,975 % de TVQ). Sur la facture, on affiche toutefois les deux taxes séparément, pas un taux combiné unique.

Dois-je m'inscrire séparément à la TPS et à la TVQ ? Au Québec, l'inscription se fait auprès de Revenu Québec pour les deux régimes en une démarche, mais vous obtenez deux numéros distincts.

Puis-je facturer la TPS et la TVQ si mes revenus sont sous 30 000 $ ? Tant que vous êtes un petit fournisseur non inscrit, vous ne percevez pas ces taxes et votre facture n'affiche aucune ligne de taxe. Vous pouvez choisir de vous inscrire volontairement pour récupérer vos CTI/RTI.

Un client hors Québec change-t-il le calcul ? Oui. La taxe applicable dépend du lieu de fourniture. Une vente livrée en Ontario, par exemple, relève de la TVH ontarienne (13 %), et non de la TPS + TVQ du Québec.

Cet article fournit de l'information générale à jour en 2026 et ne constitue pas un avis fiscal, comptable ou juridique. Pour votre situation particulière, consultez Revenu Québec, l'Agence du revenu du Canada ou un professionnel.

Sources officielles

- Revenu Québec — Calcul des taxes : https://www.revenuquebec.ca/fr/entreprises/taxes/tpstvh-et-tvq/perception-de-la-tps-et-de-la-tvq/calcul-des-taxes/

- Revenu Québec — Historique des taux de la TPS et de la TVQ : https://www.revenuquebec.ca/fr/entreprises/taxes/tpstvh-et-tvq/regles-de-base-relatives-a-lapplication-de-la-tpstvh-et-de-la-tvq/historique-des-taux/

- Revenu Québec — Particularités concernant le petit fournisseur : https://www.revenuquebec.ca/fr/citoyens/taxes/biens-et-services-taxables-detaxes-ou-exoneres/tps-et-tvq/autres-situations/particularites-concernant-le-petit-fournisseur/

- Revenu Québec — Inscription aux fichiers de la TPS et de la TVQ : https://www.revenuquebec.ca/fr/entreprises/taxes/tpstvh-et-tvq/inscription-aux-fichiers-de-la-tps-et-de-la-tvq/

- Revenu Québec — TPS/TVH et TVQ (obligations) : https://www.revenuquebec.ca/fr/entreprises/taxes/tpstvh-et-tvq/